|

|

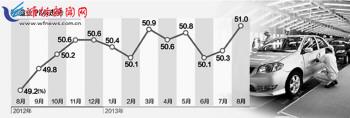

从7月份开始,此前增速连续下滑的中国经济出现了新变化,制造业PMI和工业增速都出现了比较明显的反弹。8月份的PMI数据再度确认了这一变化。“中国经济企稳迹象更加明显。”国家统计局新闻发言人盛来运得出这样的基本判断。

“现在的经济走势是‘趋稳蓄升’。”国家发展改革委经济研究所副所长宋立分析指出,当前经济运行中向下的力量基本出尽,回升还需要再积蓄一些力量,目前还处在上下力量的较量中,未来走势要看向上力量积蓄到什么程度。宋立进一步分析说,当前世界经济复苏的趋势基本确立,而国内调控政策的基调已经从以前的控通胀调整为稳增长,政策取向也很明确。

■专家观点

林毅夫: 中国仍有长期增长潜力

世界银行前高级副行长兼首席经济学家、北京大学教授林毅夫日前发表《中国经济增长的潜力》一文,认为2010年第一季度以来中国经济增速持续下滑主要是外部周期性因素所致,未来中国在相当长时间里还有维持每年8%增长的潜力。

林毅夫说,从2010年第一季度开始,中国出现连续13个季度的增速下滑。但其实,不只中国,许多过去经济表现良好的其他新兴市场国家也在同一时期出现类似甚至更严重的经济下滑。2010至2012年,巴西经济增速分别为7.5%、2.7%和0.9%,印度为10.5%、6.3%和3.2%。即使许多结构比较完善的高收入新兴工业化经济体也在同一时期出现类似下滑。这三年间,韩国的增速分别为6.3%、3.7%和2.0%,新加坡为14.8%、5.0%和1.3%。由此可见,中国经济增速下滑的主要原因显然是外部周期性因素。

他说,面对外部周期下滑的影响,中国作为一个发展中国家,产业升级和基础设施改善的空间很大。而且,在维持稳健货币政策前提下,中国政府只要采取必要的反周期的积极财政措施,今年经济增速应该可以稳定在7.5%的增长目标之上。而展望未来,林毅夫认为,中国经济在相当长时间内还有维持8%年增长的潜力。这是因为技术的不断创新和产业的不断升级是现代经济快速增长的决定因素。

与雄踞世界技术和产业最前沿、产业升级需靠自身研发的发达国家不同,中国等发展中国家所用的技术和现有的产业都在世界技术和产业链内部,其技术创新和产业升级可以用模仿、引进、集成等方式来达到,成本和风险大大降低,这就是所谓的后发优势。

从人均国内生产总值(GDP)水平来看,中国的后发优势也很大。根据麦迪逊的最新数据,按照1990年的不变价国际元计算,2008年中国人均GDP仅为美国的21%,差距相当于日本在1951年,新加坡在1967年,韩国在1977年与美国的差距。在这一差距水平上,日本、新加坡和韩国在之后20年年均增速分别为9.2%、8.6%和7.6%。

如此看来,中国从2008年开始应该还有20年年均增长8%的潜力。如果中国能够继续深化改革,消除各种结构性缺陷,并按比较优势来发展经济以充分利用后发优势,中国就有可能将潜力变为现实。

■新闻分析

加快转型升级亟须挤出经济增长中的“水分”

当前我国经济发展已进入转型升级的新阶段,然而与之相伴的产能过剩矛盾仍在蔓延。权威人士表示,全球竞争新格局下,我国经济要实现可持续增长,亟须挤掉经济增长中的“水分”,加快转变经济发展方式。

“现阶段我国经济仍存在大量‘水分’,主要体现在投入产出的效率降低上。”中国社科院副院长、博士后管理委员会主任李扬在8月31日举行的“第二届中国财经科学博士后论坛”上说。

他指出,一些投资虽然计入GDP但并未形成生产能力,如烂尾楼;也有一些投资虽形成生产能力,但造成产能过剩,如钢铁等传统产业。一些投资建立在破坏生态的基础上,也是亟待消除的“水分”。

“还有一些产业投入生产成本很高,甚至动员国家各种资本投入,但最终没有形成产能,或形成了过剩产能,如光伏产业等部分新兴、战略性产业也出现产能过剩,成为增长中的‘水分’。”李扬说。

“调整经济结构注定要经历痛苦。”李扬表示,我国已进入增速换挡期,过去我们习惯通过扩大投资、上项目和提供优惠政策,从增量上进行产业结构调整,如今需要从存量上调整,须先消除前期刺激政策留下的“堰塞湖”。

出席此次论坛的国家统计局副局长许宪春说,当前我国经济总体上存在产能过剩,而且低水平产能过剩与高端制造产能短缺并存,钢铁等基础原材料产能已呈现绝对过剩,但大量关键设备、核心元器件等仍严重依赖进口。

许宪春指出,国际上公认的产能利用率正常水平为82%左右。目前,我国钢铁、水泥、电解铝、焦炭、传播、光伏、工程机械等行业产能利用率最高仅为75%,光伏仅为60%,工程机械行业由于产能急剧扩张,需求大幅度下降,主要产品产能利用率不到一半。

数据显示,2012年底,我国规模以上工业企业粗钢生产能力已达9.7亿吨,2012年粗钢产量为7.1亿吨,产能利用率仅为75%;2012年底,水泥生产能力约31亿吨,2012年水泥产量21.8亿吨,产能利用率仅为70.8%。

此外,今年一季度,我国煤炭开采业产能利用率为74.9%,同比回落3.9个百分点,比去年四季度回落5.3个百分点。二季度,煤炭开采业产能利用率为74.5%,比一季度又回落0.4个百分点。

“产能过剩造成资源限制,加大了企业的生产成本,降低了企业的盈利能力,导致竞争加剧和工业品价格低位徘徊,制约经济增速回升。”许宪春说。

对于如何实现“没有水分”的经济增长,李扬强调,关键是要把推动发展的立足点转到提高质量和效益上来,加快形成新的经济发展方式。当务之急是处理好政府和市场的关系,认识并尊重市场经济规律,重视价格机制对经济的调节功能,最大限度地发挥市场在资源配置中的基础性作用。

此外,鉴于当前地方政府仍将GDP看成最重要的发展目标,李扬建议应着力完善体现科学发展的政绩评价体系。

“只有将居民收入、就业水平、社会保障、治安状况、环境保护等纳入政绩考核体系,才有可能逐步弱化经济增长指标,从根本上遏制地方政府的投资冲动,使他们将主要精力转移到谋求科学发展的新路上来。”李扬说。

■权威解读

稳增长政策效果日益显现

从今年一、二季度经济增速连续下滑,到近两个月来企稳迹象越发明显,是什么使得经济形势发生了这样的变化?

“上半年数据出来后,市场信心明显不足。国家相继连续出台了一系列稳增长和调结构、促改革相结合的政策措施,明确了底线,改善了预期,使得市场信心有所恢复,局面开始改观。”国家信息中心经济预测部宏观研究室主任牛犁认为。

最近两个月来,国务院常务会议密集出台了加快发展节能环保产业、促进信息消费、暂免征收部分小微企业增值税和营业税、促进贸易便利化、加快中西部和贫困地区铁路建设、加强城市基础设施建设、加快发展养老服务业、促进健康服务业发展等一系列政策措施,释放了明确信号,明显增强了市场信心。

短期经济增速的变化,与企业库存紧密关联,而库存变化的背后是企业对未来经济发展前景的预期。如果说此前一段时期,企业信心不足引发持续去库存、连累经济增速连续下滑的话,那么最近一段时间企业信心明显恢复,很多企业开始补库存、增加产出,使得经济增速出现越来越明显的企稳迹象。

对制造业企业采购经理的最新调查显示,反映企业信心的生产经营活动预期指数在7月份结束了连续3个月的下降,比上月上升2.3个百分点,达到56.4%;8月份预期指数又上升到59.4%,创下5个月来的新高,对市场反应灵敏的原材料购进价格指数当月攀升至半年来的高点,进一步释放出市场向好的信号。

牛犁认为,国家政策释放的信号很清晰,引导市场改善了预期,使得经济出现了积极变化。相信随着时间推移,政策效果会更加明显,全年经济发展目标能够实现。

下定决心调结构促改革

在国家一系列政策措施作用下,中国经济走势出现了积极变化。然而,业界普遍注意到,近期出台的政策措施并不是大规模的刺激,而是有针对性的、与调结构和促改革紧密结合的安排部署。中国经济目前仍然面临严峻复杂的局面,在稳住增速的大前提下,未来关键在于调结构、促改革。

“近期出台的很多措施是长短结合的,短期看有利于稳增长,长期看有助于调结构。”牛犁分析认为,例如促进信息消费、养老和健康服务业、节能环保产业等发展,短期内能够带动相关基础设施投资,长远看又能形成新的经济增长点,是绿色、低碳、有利于可持续发展的。

随着劳动力、资源等要素供给情况的快速变化,中国经济已经到了非调整结构不可的时候了。国家发展改革委经济研究所副所长宋立指出,中国劳动密集型行业竞争力下降很快,必须形成新的资本和技术密集型产业竞争优势,调结构对经济发展的长期作用至关重要。关键是要鼓励企业利用市场低迷时期进行设备更新、技术改造,提高产品质量和竞争力。这些措施在当前这个阶段很关键,如果不扶持一下,企业的市场份额一旦失去就永远失去了,支持一下就会上一个台阶,前景就大不一样。

调结构的背后,是要建立有利于经济结构优化升级的体制机制,改革的作用非常关键。

“要想保持经济持续稳定健康发展,离不开改革。”中国社科院经济学部研究员张晓晶说,“底线思维”的提出恰恰为改革留出了空间。经济增速保持在底线之上,我们就有更多余地来进行改革,而不是把经济增速推到更高。

中国改革已步入深水区,在收入分配、资源价格、金融、国有企业、政府职能、社会组织等一系列重要领域面临艰巨的改革任务。今年以来,一些重大改革如利率市场化、取消和下放行政审批等实现了新的积极进展。人们期待着全面深化改革的路线图、时间表的出台,为中国经济社会发展注入新的活力和动力。 本版图文均据新华社

|

|